📢 3초 요약: 왜 읽어야 할까요?

- ✅ 배당금 받을 때마다 떼이는 15.4% 세금, 합법적으로 안 내는 방법이 있습니다.

- ✅ 세금을 나중에 내는 것만으로도 최종 자산이 억 단위로 달라집니다.

- ✅ 노후 준비와 절세, 두 마리 토끼를 잡는 ETF 투자 필승 전략을 공개합니다.

혹시 주식이나 ETF 투자하시면서 배당금 입금 알림 받아보신 적 있으신가요?

“띠링! 배당금이 입금되었습니다.”

이 문자 받으면 정말 기분 좋죠.

마치 공돈 생긴 것 같고요.

그런데 통장을 자세히 들여다보면 뭔가 이상합니다.

분명히 내가 계산한 금액보다 적게 들어왔거든요.

범인은 바로 ‘세금’입니다.

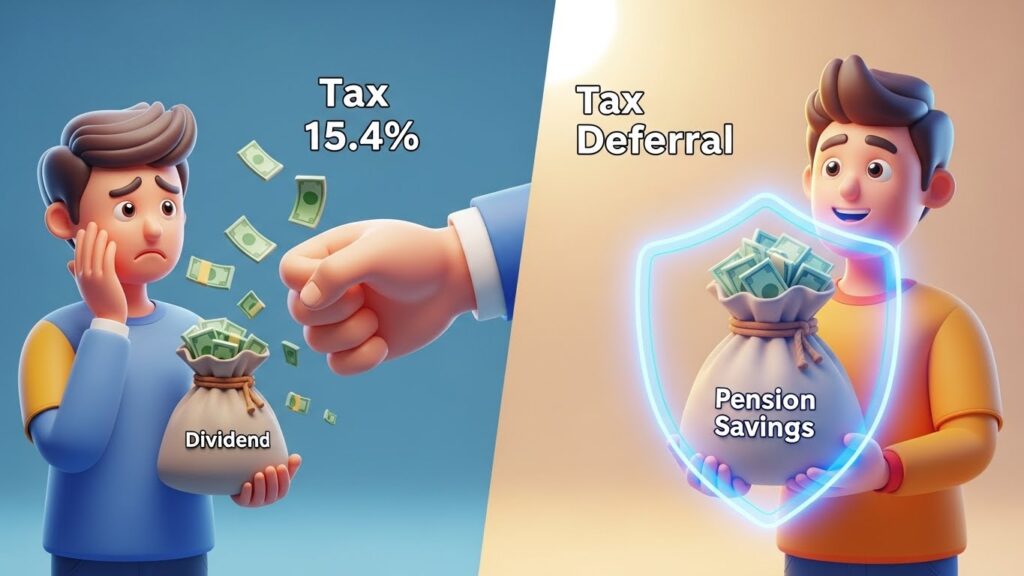

우리가 일반 계좌에서 배당을 받으면 무조건 15.4%의 배당소득세를 원천징수 당하고 남은 돈만 받게 됩니다.

100만 원을 받으면 15만 4천 원은 구경도 못 하고 사라지는 거죠.

“겨우 15% 정도야 뭐…”라고 생각하시나요?

천만의 말씀입니다.

이 15.4%가 10년, 20년 쌓이면 서울 아파트 한 채 값 차이가 날 수도 있다는 사실, 알고 계셨나요?

오늘은 이 아까운 세금을 꽉 움켜쥐고 내 돈을 불려주는 ‘연금저축펀드 과세이연’의 마법에 대해 이야기해보려 합니다.

제가 직접 경험하고 효과를 보고 있는 방법이니 끝까지 따라오세요!

💸 배당소득세 15.4%, 왜 무서운가?

주식 투자의 꽃은 배당이라고들 하죠.

하지만 일반 주식 계좌(위탁계좌)에서 투자를 하면 배당금이 나올 때마다 세금을 떼갑니다.

예를 들어볼게요.

매년 1,000만 원의 배당금을 받는다고 가정해봅시다.

– 배당금: 1,000만 원

– 세금(15.4%): -154만 원

– 실수령액: 846만 원

매년 154만 원이 그냥 사라지는 겁니다.

이 돈으로 다시 투자를 했다면 어땠을까요?

복리 효과를 생각하면 손해는 눈덩이처럼 불어납니다.

하지만 연금저축펀드 계좌에서 똑같은 ETF를 샀다면 이야기가 완전히 달라집니다.

🚀 과세이연: 세금을 미루면 돈이 복사가 된다

‘과세이연(Tax Deferral)’이라는 말이 좀 어렵게 들릴 수 있어요.

쉽게 말해서 “세금 내는 것을 먼 미래로 미뤄준다”는 뜻입니다.

연금저축계좌에서는 배당금이 들어올 때 세금을 떼지 않습니다.

15.4%를 떼지 않고, 배당금 100% 전액이 계좌로 들어옵니다.

이게 왜 엄청난 걸까요?

1. 재투자의 힘 (복리 효과)

세금으로 나갔어야 할 돈(15.4%)까지 포함해서 다시 주식을 살 수 있습니다.

원금이 더 커지니, 다음 배당금도 더 커지겠죠?

이 과정이 10년, 20년 반복되면 ‘스노우볼 효과’가 일어납니다.

제가 간단하게 표로 비교해드릴게요.

| 구분 | 일반 계좌 | 연금저축펀드 (과세이연) |

|---|---|---|

| 배당 세금 | 즉시 15.4% 차감 | 0원 (인출 시까지) |

| 재투자 금액 | 84.6% | 100% |

| 최종 세율 | 15.4% (종결) | 3.3% ~ 5.5% (연금 수령 시) |

보시는 것처럼, 세금을 안 떼는 게 아니라 나중에 연금 받을 때(만 55세 이후) 아주 저렴한 세율(3.3%~5.5%)로 냅니다.

당장 세금 안 내서 좋고, 그 돈 굴려서 수익 내서 좋고, 나중에 낼 때도 세율이 낮아서 좋습니다.

이걸 안 하면 사실상 손해라고 봐야겠죠.

🛡️ 연말정산 세액공제는 덤이다

과세이연 효과만 있어도 훌륭한데, 연말정산 혜택은 보너스입니다.

직장인 분들이라면 13월의 월급, 정말 중요하잖아요.

연금저축펀드에 돈을 넣기만 해도 세금을 돌려줍니다.

💰 세액공제 핵심 포인트

- 🔹 납입 한도: 연간 600만 원까지 공제 인정

- 🔹 공제율: 소득에 따라 13.2% 또는 16.5%

- 🔹 최대 환급액: 600만 원 납입 시 최대 99만 원 환급

단순 수익률로 치면 앉은 자리에서 16.5% 수익을 먹고 들어가는 겁니다.

요즘 같은 저금리 시대에 이런 확정 수익, 어디 가서 찾기 힘듭니다.

🔍 어떤 ETF를 담아야 할까? (실전 전략)

그럼 연금저축펀드 계좌에서 어떤 ETF를 사야 과세이연 효과를 극대화할 수 있을까요?

국내 주식형 ETF는 원래 매매차익에 세금이 없으니 큰 메리트가 없습니다.

핵심은 ‘해외 주식형 ETF’와 ‘배당 ETF’입니다.

1. 미국 지수 추종 ETF

가장 추천하는 건 미국의 S&P500이나 나스닥100을 추종하는 ETF입니다.

국내 상장된 해외 ETF를 사시면 되는데요.

- TIGER 미국S&P500

- ACE 미국나스닥100

- SOL 미국배당다우존스

이런 종목들은 장기적으로 우상향할 가능성이 높고, 분배금(배당금)도 꾸준히 나옵니다.

일반 계좌에서 샀다면 매매차익에 대해 22% 양도소득세나 15.4% 배당소득세를 내야 하지만, 연금 계좌에서는 모두 과세이연 됩니다.

2. TR (Total Return) ETF 활용하기

배당금을 직접 받아서 재투자하기 귀찮으신가요?

그렇다면 이름 뒤에 (TR)이 붙은 ETF를 주목하세요.

TR ETF는 운용사가 알아서 배당금을 재투자해줍니다.

배당소득세 걱정은 당연히 없고, 매번 주식을 다시 사는 번거로움도 덜어주죠.

장기 투자에는 이만한 게 없습니다.

❓ 자주 묻는 질문 (FAQ)

연금저축펀드 시작하기 전에 꼭 궁금해하시는 부분들만 모았습니다.

Q1. 중간에 돈이 급하면 깰 수 있나요?

네, 가능합니다. 하지만 절대 추천하지 않습니다.

중도 해지하면 그동안 세액공제 받았던 혜택을 다 토해내야 합니다(기타소득세 16.5% 부과).

정 급하다면 세액공제 받지 않은 원금 부분만 인출하거나, 담보 대출을 알아보세요.

Q2. 언제부터 연금으로 받을 수 있나요?

계좌 가입 기간이 5년 이상이고, 만 55세가 넘으면 연금 수령 신청이 가능합니다.

최소 10년 이상 나눠서 받아야 저율 과세 혜택(3.3%~5.5%)을 온전히 누릴 수 있어요.

Q3. 금융소득종합과세도 피할 수 있나요?

이게 진짜 꿀팁인데, 네! 피할 수 있습니다.

연금 계좌에서 발생한 수익은 금융소득종합과세(2천만 원 초과 시) 합산에서 제외됩니다.

자산가들이 연금 계좌를 풀(Full)로 채우는 이유가 바로 여기 있습니다.

📝 지금 당장 실천해야 할 체크리스트

글을 읽고 “나중에 해야지” 하면 절대 안 합니다.

지금 당장 스마트폰을 켜세요.

✅ 연금 부자 되기 3단계

-

Step 1. 증권사 앱 켜기

비대면으로 ‘연금저축펀드’ 계좌 개설 (5분이면 끝납니다). -

Step 2. 월 10만 원이라도 자동이체

부담스럽지 않은 금액으로 시작해서 습관을 만드세요. -

Step 3. ETF 매수하기

TIGER 미국S&P500 같은 시장 지수형 ETF를 한 주라도 매수하세요.

처음에는 작아 보일 수 있습니다.

하지만 매달 쌓이는 배당금에 세금이 붙지 않고, 그 돈이 다시 새끼를 치는 모습을 보면 투자하는 재미에 푹 빠지실 겁니다.

시간은 우리 편입니다.

하지만 너무 늦게 시작하면 시간이 적이 될 수도 있습니다.

오늘 바로 연금저축펀드 계좌를 만들고, 과세이연이라는 강력한 무기를 장착하세요.

여러분의 풍요로운 노후는 오늘 결정됩니다.

")