혹시 매년 2월, 월급 명세서를 보고 한숨 쉬신 적 있으신가요?

“남들은 13월의 월급이라며 돈을 돌려받는데, 왜 나만 세금을 더 내야 하지?”

저도 사회 초년생 시절엔 그랬습니다.

그저 카드 많이 쓰면 장땡인 줄 알았거든요.

하지만 ‘어떤 카드’를 ‘얼마나’ 쓰느냐에 따라 환급액이 수십만 원이나 차이 난다는 사실, 알고 계셨나요?

오늘은 복잡한 세무 용어 다 빼고, 딱 우리가 챙겨야 할 신용카드 vs 체크카드 황금비율만 아주 쉽게 알려드릴게요.

이 글을 끝까지 읽으시면, 내년 연말정산에서는 웃을 수 있습니다.

💡 이 글의 핵심 포인트 3줄 요약

- ✅ 총급여의 25%까지는 혜택 좋은 신용카드 사용하기

- ✅ 25% 초과분부터는 공제율 높은 체크카드 집중하기

- ✅ 대중교통, 전통시장은 별도 한도로 최대 40% 공제 챙기기

1. 25%의 벽을 넘어야 시작된다

가장 먼저 기억해야 할 숫자는 바로 ‘25%’입니다.

많은 분들이 오해하는 게 있어요.

“나 카드 1,000만 원 썼으니까 공제 많이 받겠지?”

절대 아닙니다.

나라에서는 여러분이 번 돈(총급여)의 25%까지는 소비를 장려하지 않습니다.

즉, 총급여의 25%를 넘게 쓴 금액부터만 소득공제를 해줍니다.

연봉이 4,000만 원인 김대리님!

4,000만 원의 25%는 1,000만 원이죠?

김대리님이 1년 동안 카드로 딱 1,000만 원을 썼다면?

소득공제 금액은 0원입니다.

1,000만 원을 초과해서 쓴 금액부터 카운트가 시작되는 거죠.

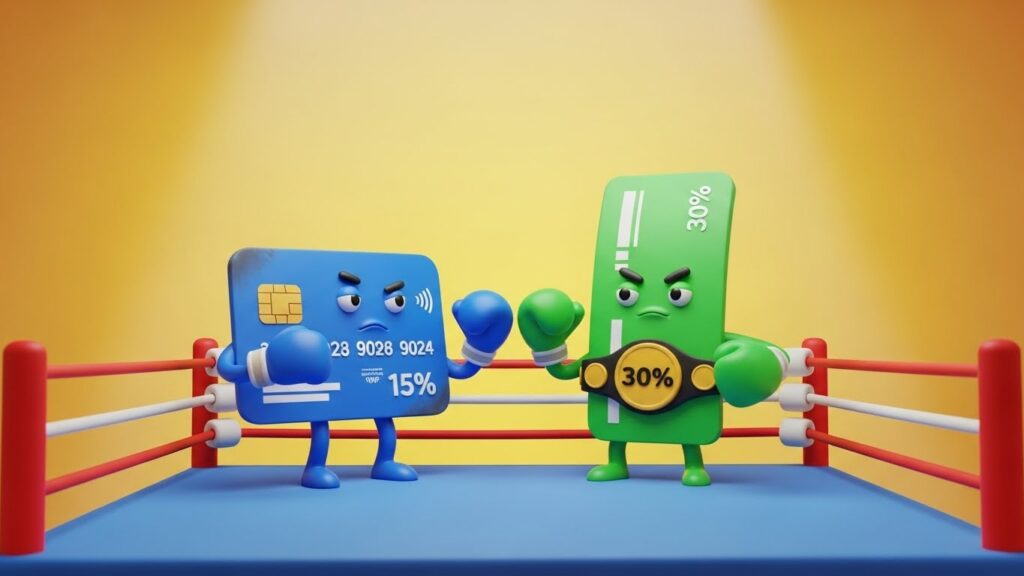

2. 신용카드 vs 체크카드, 공제율 전쟁

자, 이제 25%의 벽을 넘었다면 ‘공제율’을 따져야 합니다.

여기서 신용카드와 체크카드의 운명이 갈리거든요.

결론부터 말씀드리면 체크카드가 압승입니다.

| 결제 수단 | 소득공제율 |

|---|---|

| 신용카드 | 15% |

| 체크카드 | 30% |

| 현금영수증 | 30% |

보시는 것처럼 체크카드의 공제율이 신용카드의 딱 2배입니다.

같은 100만 원을 공제 대상 구간에서 썼다고 가정해 볼까요?

* 신용카드 사용 시: 15만 원 공제

* 체크카드 사용 시: 30만 원 공제

차이가 엄청나죠?

“그럼 무조건 체크카드만 쓰는 게 좋은 거 아니야?” 라고 생각하실 수 있어요.

하지만 우리에겐 신용카드의 혜택(할인, 포인트 적립)도 중요하잖아요.

3. 환급액을 최대로 늘리는 ‘황금비율’ 전략

이제 실전입니다.

가장 효율적으로 카드를 쓰는 순서, 딱 정해드립니다.

이대로만 하시면 됩니다.

🏆 연말정산 카드 사용 황금비율

어차피 이 구간은 소득공제가 0원입니다. 공제율 신경 쓰지 말고, 포인트 적립이나 통신비 할인 등 혜택이 빵빵한 신용카드를 쓰세요.

이제부터는 공제율 싸움입니다. 15%짜리 신용카드 대신 30%짜리 체크카드를 써서 공제액을 2배로 늘리세요.

소득공제 한도(보통 200~300만 원)를 다 채웠다면, 다시 혜택 좋은 신용카드로 돌아오시면 됩니다.

“잠깐, 내가 25%를 썼는지 어떻게 알죠?”

이게 제일 어렵죠.

매달 가계부를 쓰지 않는 이상 정확히 알기 힘듭니다.

그래서 저는 매년 10월쯤 ‘연말정산 미리보기’ 서비스(홈택스)를 꼭 확인하시길 추천드려요.

그때까지 쓴 금액을 보고, 남은 두 달 동안 체크카드를 몰아쓸지 결정하면 되거든요.

4. 보너스 스테이지: 공제율 40% 구역

신용카드냐 체크카드냐 고민할 필요 없이, 무조건 많이 공제해 주는 ‘치트키’ 항목들이 있습니다.

이건 카드 공제 한도(200~300만 원)와 별도로 추가 공제까지 됩니다.

1. 전통시장: 공제율 40%

2. 대중교통: 공제율 40%~80% (해마다 정책 변동 확인 필요)

3. 도서·공연·영화비: 공제율 30% (총급여 7천만 원 이하만)

출퇴근할 때 대중교통 이용하시죠?

주말에 영화 보거나 책 사시죠?

이런 비용들은 어떤 카드로 결제하든 높은 공제율을 적용받습니다.

특히 전통시장은 마트보다 불편할 수 있지만, 연말정산 시즌에는 최고의 효자입니다.

5. 자주 묻는 질문 (FAQ)

독자님들이 가장 많이 헷갈려 하시는 부분만 모았습니다.

A. 결제 대금을 누가 내느냐는 중요하지 않습니다. ‘카드 명의자’ 기준으로 공제됩니다.

남편 카드를 아내가 썼다면, 남편의 소득공제로 들어갑니다.

A. 케이스 바이 케이스입니다.

일반적으로는 소득이 적은 사람이 ‘25% 최저 사용금액’ 문턱이 낮아서 공제받기 쉽습니다.

하지만 소득이 높은 사람이 과세표준 세율이 높아서, 공제받았을 때 돌려받는 세금 효과가 더 클 수도 있어요.

부부라면 양쪽 시뮬레이션을 꼭 돌려보세요!

마치며: 소비가 곧 투자가 되려면

정리해 볼까요?

연말정산 소득공제, 어렵게 생각하지 마세요.

내 연봉의 1/4(25%)만큼은 혜택 좋은 신용카드로 즐겁게 소비하세요.

그 금액이 채워졌다 싶으면, 지갑 속의 체크카드를 꺼내시면 됩니다.

아주 작은 습관의 차이가 13월의 월급봉투 두께를 결정합니다.

지금 당장 내가 주로 쓰는 카드 앱을 열어서 이번 달 사용 금액을 확인해 보는 건 어떨까요?

준비된 자만이 환급을 받습니다!

")

의 치명적 위험성: 깡통 계좌 피하는 법")