매달 들어오는 월급명세서를 보면서 한숨 쉬어본 적, 다들 있으시죠? “아니, 내가 번 돈은 이건데 왜 통장에 찍히는 건 이것밖에 안 돼?” 하면서요.

특히 ‘소득세’랑 ‘지방소득세’ 항목을 볼 때마다 가슴이 아립니다. 그런데 그거 아세요? 이 세금을 내가 원하는 만큼 조절해서 낼 수 있다는 사실을요.

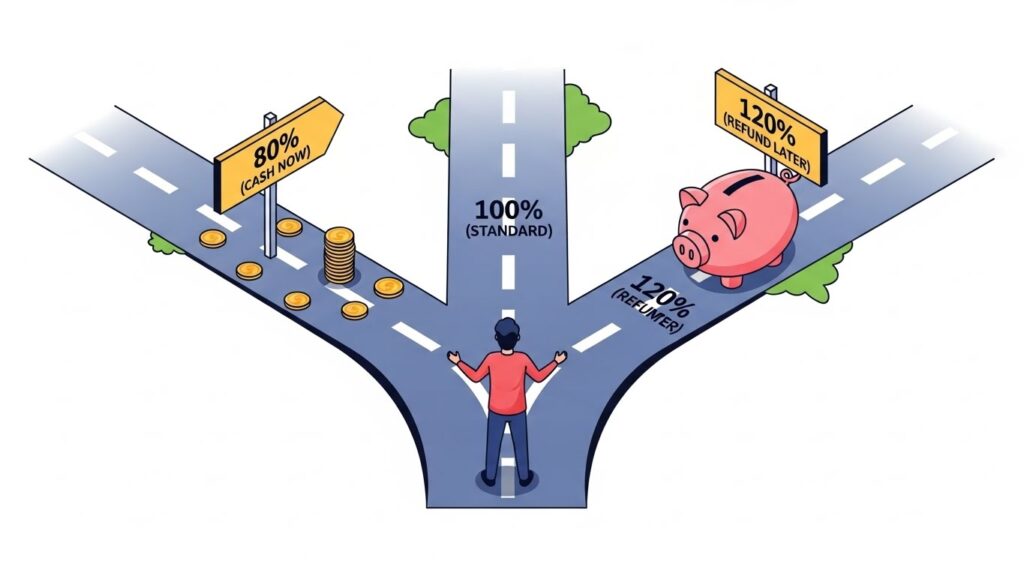

우리는 보통 회사에서 정해준 대로 그냥 100%를 떼어가게 둡니다. 하지만 이걸 80%로 줄여서 당장 내 손에 쥐는 현금을 늘릴 수도 있고, 반대로 120%로 늘려서 연말정산 때 목돈을 챙길 수도 있어요.

🚀 이 글을 읽으면 얻어갈 수 있는 것

- 내 월급에서 떼가는 세금 비율(80%, 100%, 120%)의 진짜 의미

- 당장 현금이 급한 자 vs 목돈 저축이 필요한 자의 선택 전략

- 회사 눈치 안 보고 홈택스에서 직접 변경하는 방법

누군가는 “어차피 낼 세금, 조삼모사 아니냐?”라고 묻습니다. 맞아요. 총액은 같습니다. 하지만 현금 흐름을 내가 통제한다는 건 재테크에서 엄청난 무기가 됩니다.

오늘 이 글을 끝까지 읽으시면, 여러분의 성향과 재정 상황에 딱 맞는 ‘황금 비율’을 찾게 되실 겁니다. 더 이상 세금 폭탄 걱정하지 말고, 스마트하게 월급 관리하는 법, 지금 바로 시작할게요!

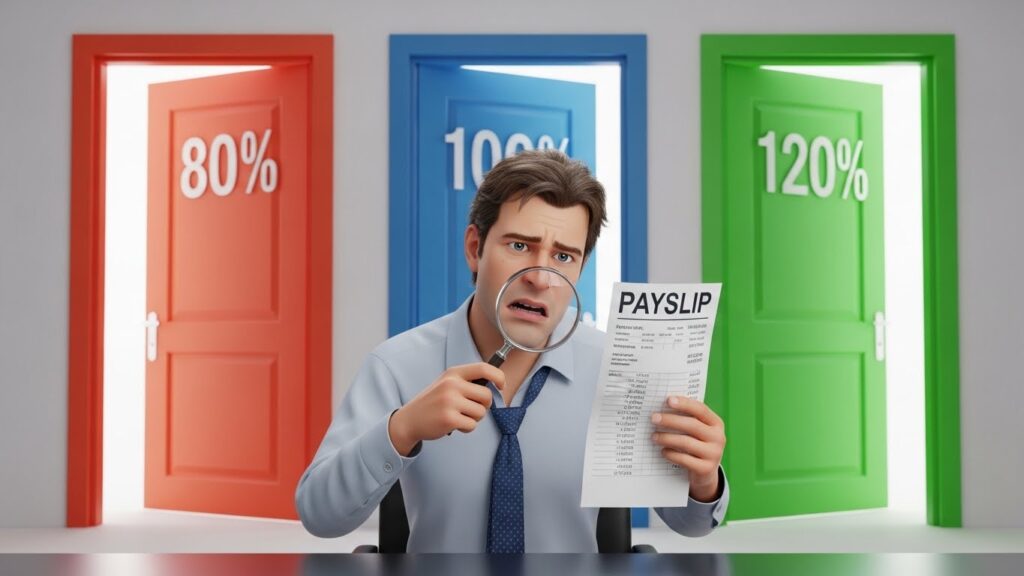

1. 원천징수 비율 선택제도, 도대체 뭔가요?

쉽게 말해 국세청이 우리에게 제안을 하는 겁니다. “매달 월급 줄 때 세금(간이세액)을 얼마나 미리 떼어갈까? 네가 정해봐!”라고요.

2015년 7월부터 도입된 이 제도는 근로자가 자신의 자금 사정에 맞춰 세금 납부 시기를 조절할 수 있게 해 줍니다. 선택지는 딱 세 가지입니다.

- 80%: 덜 떼고 많이 받는다. (매월 실수령액 증가, 연말정산 때 토해낼 가능성 높음)

- 100%: 기본 설정. (적당히 떼고 적당히 받는다)

- 120%: 더 떼고 적게 받는다. (매월 실수령액 감소, 연말정산 때 환급받을 가능성 높음)

많은 분들이 이걸 모르고 그냥 지나칩니다. 입사할 때 인사팀에서 “그냥 기본으로 할게요” 하면 “네~” 하고 말거든요.

하지만 여러분, 이게 바로 ‘강제 저축’이냐 ‘투자 시드머니 확보’냐를 가르는 중요한 갈림길이 될 수 있습니다.

2. 80% vs 100% vs 120%, 나에게 맞는 전략은?

자, 그럼 구체적으로 어떤 비율을 선택해야 할까요? 단순히 기분 따라 정하는 게 아닙니다. 본인의 소비 패턴과 투자 성향을 철저히 분석해야 해요.

(1) 80% 선택: “나는 투자의 귀재다” 유형

매달 떼가는 세금을 줄여서 월급 통장에 찍히는 돈을 늘리는 전략입니다. 예를 들어, 한 달에 세금을 5만 원 덜 낸다면, 1년이면 60만 원이죠.

이 돈을 그냥 간식 사 먹는 데 쓰면 80%를 선택한 의미가 없습니다. 나중에 연말정산 때 세금을 더 내야 할 수도 있거든요.

추천 대상:

- 매달 현금 흐름이 빡빡해서 단돈 1~2만 원이라도 더 필요한 분

- 미리 받은 돈으로 적금, 주식, 코인 등 재투자를 통해 수익을 낼 수 있는 분

- 연말정산 공제 항목(부양가족, 의료비 등)이 확실히 많아 세금을 토해낼 걱정이 없는 분

(2) 120% 선택: “나는 강제 저축이 필요해” 유형

반대로 세금을 미리 왕창 떼어가는 겁니다. 당장 월급은 줄어들어서 기분이 좀 나쁠 수 있습니다. 하지만 이 돈, 어디 안 갑니다.

국세청에 맡겨놨다가 연말정산 때 ’13월의 월급’으로 돌려받는 구조죠. 일종의 이자가 없는 적금을 붓는다고 생각하면 됩니다.

추천 대상:

- 돈이 통장에 있으면 무조건 다 써버리는 ‘욜로(YOLO)’족

- 연말정산 때마다 세금 토해내서 스트레스받는 분

- 목돈이 한꺼번에 들어올 때의 기쁨(금융치료)을 느끼고 싶은 분

| 구분 | 80% 선택 | 120% 선택 |

|---|---|---|

| 장점 | 매월 가처분 소득 증가 자금 유동성 확보 |

연말정산 환급액 증가 추가 납부 위험 감소 |

| 단점 | 연말에 세금 납부 가능성 (조삼모사 주의) |

매월 생활비 부족 가능성 기회비용 상실 |

| 추천 | 재테크 고수, 다자녀 가구 | 사회초년생, 1인 가구 |

3. 실제 사례로 보는 시뮬레이션

말로만 들으니 감이 잘 안 오시죠? 제가 직접 시뮬레이션을 돌려봤습니다. (연봉 4,000만 원, 비과세 소득 제외 기준, 대략적인 수치입니다)

가정: 월 소득세 10만 원 (100% 기준)

- 80% 변경 시: 매월 8만 원 납부. (매달 2만 원 이득 / 연간 24만 원 미리 확보)

- 120% 변경 시: 매월 12만 원 납부. (매달 2만 원 손해 / 연간 24만 원 더 냄)

결국 연말정산 결정세액이 100만 원으로 확정되었다면?

- 80% 선택자는 미리 낸 돈(96만 원)이 부족해서 4만 원을 토해냅니다.

- 120% 선택자는 미리 낸 돈(144만 원)이 많아서 44만 원을 돌려받습니다.

느낌이 오시나요? 저는 개인적으로 120%를 선호합니다. 매달 치킨 한 마리 덜 먹는 셈 치고, 나중에 보너스처럼 받는 기분이 꽤 쏠쏠하거든요.

4. 회사에 말하지 않고 변경하는 법 (홈택스 이용)

“저기… 과장님, 저 원천징수 비율 좀 바꿔주세요.”

이렇게 말하기 껄끄러운 분들 계시죠? 굳이 회사 경영지원팀이나 인사팀에 아쉬운 소리 할 필요 없습니다. 국세청 홈택스만 있으면 됩니다.

✅ 홈택스 변경 따라하기 (3분 컷)

- 국세청 홈택스 접속: 로그인 필수 (공동인증서 등).

- 메뉴 이동: [장려금·연말정산·전자기부금] → [연말정산간소화] → [근로소득자 소득세액 공제신고서 작성].

- 단, 주의사항: 사실 홈택스에서 개인이 직접 변경 신청을 해도, 최종적으로는 원천징수 의무자인 ‘회사’가 반영을 해줘야 합니다.

어? 방금 회사에 말 안 해도 된다면서요?

죄송합니다만, 현실적으로는 ‘원천징수세액 조정신청서’를 작성해서 회사 급여 담당자에게 제출하는 것이 가장 빠르고 확실합니다. 홈택스 기능은 회사가 연동 시스템을 쓰지 않으면 무용지물이 될 수 있거든요.

하지만 너무 걱정 마세요. 이건 근로자의 정당한 권리입니다. “법적으로 보장된 제도라 신청서 냅니다”라고 당당하게 제출하세요!

5. 자주 묻는 질문 (FAQ)

많은 분들이 헷갈려하시는 부분들을 모아봤습니다.

Q1. 한번 바꾸면 영원히 못 바꾸나요?

아니요. 매년 바꿀 수 있습니다. 심지어 월별로도 회사 규정에 따라 변경 받아주는 곳도 있지만, 보통은 회계 연도 단위나 반기 단위로 처리합니다.

Q2. 80% 했다가 세금 폭탄 맞으면 가산세 내나요?

아니요! 가산세는 없습니다. 단지 그때 안 낸 세금을 한꺼번에 낼 뿐입니다. 억울해할 필요 없어요.

Q3. 1인 가구는 무조건 120%가 답인가요?

보통 1인 가구는 부양가족 공제가 없어서 세금을 많이 냅니다. 그래서 80%를 선택하면 나중에 토해낼 확률이 매우 높습니다. 멘탈 관리를 위해 100%나 120%를 추천드립니다.

마치며: 결국 선택은 여러분의 몫입니다

원천징수 비율 선택, 거창한 세테크 기술처럼 보이지만 사실 원리는 간단합니다. “조삼모사”입니다.

하지만 이 조삼모사를 어떻게 활용하느냐에 따라 여러분의 자산 관리 퀄리티가 달라집니다. 저는 처음 입사했을 때 당장 돈이 급해 80%를 선택했다가, 다음 해 2월 월급이 반토막 나는 경험을 하고 바로 100%로 복귀했습니다.

그 이후로는 쭉 120%를 유지하며, 매년 2월을 ‘보너스 달’로 만들고 있죠. 여러분도 본인의 성향을 잘 파악해서 현명한 선택을 하시길 바랍니다.

📝 마지막 체크리스트

- ✅ 나의 작년 연말정산 결과 확인하기 (환급 vs 납부)

- ✅ 매달 여유 자금이 필요한지 자문하기

- ✅ 회사 급여 담당자에게 ‘원천징수 비율 변경’ 문의하기

지금 당장 지난달 급여명세서를 꺼내보세요. 그리고 내가 어떤 선택을 하고 있었는지 확인해보는 것부터가 시작입니다. 여러분의 13월의 월급이 두둑해지길 응원합니다!

")

![[2025 최신] 전자세금계산서 발행 방법, 홈택스 3분 완성 (초보자 필독)](https://enxua.com/money/wp-content/uploads/2025/12/Whisk_a04eeffa10f58edb0d8416034fa06f44dr_20251212_203123.jpeg "[2025 최신] 전자세금계산서 발행 방법, 홈택스 3분 완성 (초보자 필독)")

")

로 내 돈 찾는 완벽 가이드")